As empresas devem fazer planos de contingência para uma possível mudança nas cadeias globais de valor. O comércio de vestuário poderia ser reformulado por novas barreiras, tensões comerciais e incerteza. No entanto, também pode haver novas oportunidades de crescimento do comércio Sul-Sul e renegociação de acordos comerciais.

A moda é intrinsecamente sensível às políticas e políticas que moldam o comércio transfronteiriço. Conversas recentes sobre mudanças comerciais entre os EUA e alguns de seus principais parceiros comerciais trouxeram a questão para o primeiro plano. Ao mesmo tempo, os eixos do comércio global estão mudando, em meio a um aumento do comércio entre economias emergentes no Sul Global. A dinâmica pode levar a uma reconsideração das estratégias de fornecimento e de preços no próximo ano.

Com o término de 2018, as empresas de moda encontram-se em uma corrente cruzada de fluxo de notícias relacionadas ao comércio. Um aumento acentuado nas tensões comerciais entre os EUA e outras grandes economias parece ter aumentado os custos para alguns participantes e aumentando o risco de interrupção. Ao mesmo tempo, novos acordos comerciais prometem melhores condições de negociação em certos casos.

Nos EUA, o setor de moda responde por 6% das importações, mas paga 51% das receitas tarifárias, portanto a questão das tarifas é extremamente importante. Além disso, com a entrada em vigor de novas tarifas sobre mercadorias da China (incluindo roupas de couro, tecidos e fios de lã), há uma passagem direta para o consumidor. Empresas como Samsonite e Gap, que têm grandes operações de manufatura na China, disseram que planejam elevar seus preços ao consumidor.

Ainda assim, enquanto os EUA e a China estão aumentando as tarifas uns contra os outros, a China está, ao mesmo tempo, tentando tornar algumas importações mais baratas. Uma decisão do governo chinês de cortar os direitos de importação levou a LVMH a reduzir os preços em 3% a 5% em julho em alguns itens vendidos na China. Em setembro de 2018, a China anunciou que reduziria as tarifas de têxteis e materiais de construção de 11,5 para 8,4%. Qualquer redução de tarifas geralmente deve ser oferecida a todos os países igualmente de acordo com as regras da Organização Mundial do Comércio, mas a China disse que os produtos americanos ainda estariam sujeitos a tarifas de retaliação.

Apesar de alguns dos desenvolvimentos positivos no comércio, o tema dominante em relação a 2017 foi o aperto das condições comerciais entre parceiros específicos. Para as economias do G20, houve 74 bilhões de dólares em medidas restritivas em maio de 2018, em comparação com US $ 47 bilhões em maio de 2017, um aumento de 58%. As medidas de facilitação do comércio, que incluem a eliminação ou redução de tarifas e a simplificação dos procedimentos alfandegários, caíram de US $ 163 bilhões para apenas US $ 83 bilhões, uma queda de 49%. Os consumidores também estão percebendo sentimentos comerciais mais sombrios: as buscas do Google pelas palavras “guerra comercial”, “tensões comerciais” ou “tarifas” estão no nível mais alto por pelo menos cinco anos, depois de crescer 10 vezes este ano. O FMI, enquanto isso, prevê tarifas crescentes e a conseqüente escalada das tensões comerciais poderia reduzir o crescimento econômico global em 0,5% até 2020.

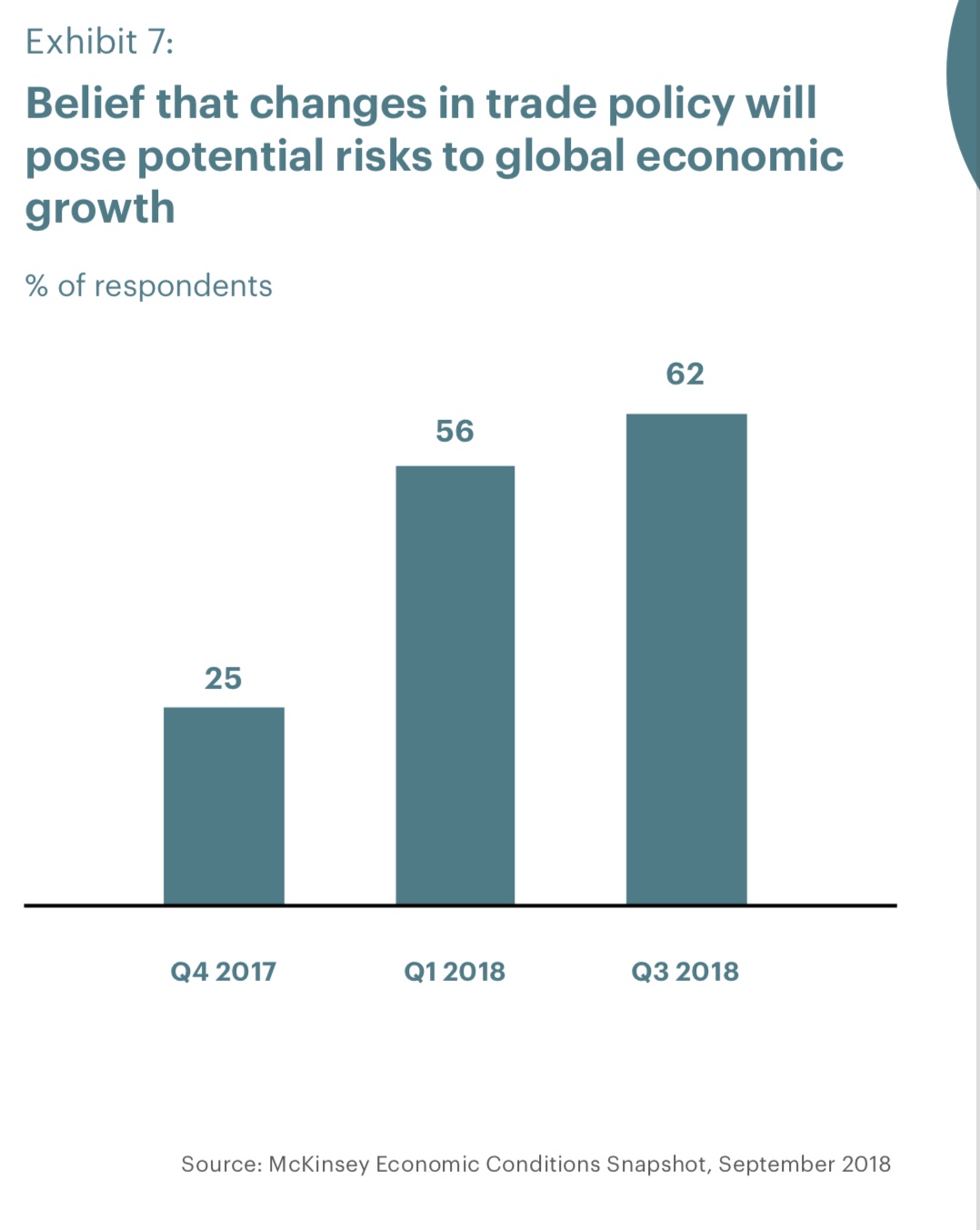

Talvez sem surpresa, os executivos estão se tornando preocupados e citam cada vez mais as relações comerciais como uma grande preocupação para o próximo ano. O Snapshot de Condições Econômicas da McKinsey em setembro foi o segundo consecutivo em que a política comercial foi citada como uma ameaça ao crescimento econômico global. 62 por cento dos entrevistados disseram que era sua preocupação número um, acima dos 56 por cento em março de 2018. 63 por cento dos estilistas e 55 por cento dos fabricantes de artigos de luxo estão envolvidos nas exportações e cerca de 10 mil cidadãos da UE estão empregados no Reino Unido. indústria.

Uma questão relacionada é o Brexit. Um relatório do Observatório de Políticas Comerciais do Reino Unido sugere que, devido ao alto nível de exportação, confiança no talento internacional e dependência de matérias-primas do exterior, a indústria de têxteis, vestuário e calçados do Reino Unido será uma das mais atingidas em termos do impacto do Reino Unido deixar a União Europeia em março de 2019. Cerca de 63% dos designers de vestuário e 55% dos fabricantes de artigos de luxo do Reino Unido estão envolvidos nas exportações e cerca de 10.000 cidadãos da UE estão empregados na indústria da moda do Reino Unido. Isso explica porque cerca de 80% dos entrevistados da Fashion Roundtable, um órgão de lobby formado para assessorar o governo do Reino Unido em questões relacionadas aos entrevistados do Brexit, disseram sentir que o Brexit seria ruim para a moda no Reino Unido e na UE. A perspectiva do Brexit também começou a impactar as empresas de moda em outros países, particularmente as que estão sendo pagas em libras esterlinas, que caíram cerca de 12% em relação ao euro e 10% em relação ao dólar americano desde o referendo Brexit em 2016.

Contra esse pano de fundo na Europa, o setor de moda dos EUA também enfrenta riscos relacionados ao comércio. De acordo com o Estudo de Benchmarking da Indústria da Moda da Associação da Indústria da Moda dos Estados Unidos de 2018, “a agenda de políticas comerciais protecionistas” nos EUA é o desafio número um dos negócios. Antes de 2017, nunca ficou em primeiro lugar de oito.

Os EUA anunciaram aumentos de tarifa de US $ 200 bilhões em bens da China, incluindo roupas. Para destacar a postura pró-ativa de alguns fashion players, a American Apparel and Footwear Association (AAFA) publicou no final de maio uma carta assinada por 60 selos dos EUA (incluindo Abercrombie & Fitch, Kate Spade, Levi Strauss, Macy’s, Nike e Under Armour). ), argumentando contra o aumento da tributação das importações chinesas de têxteis e vestuário.

Algumas empresas de moda começaram a reconsiderar sua presença e exposição em países onde as barreiras tarifárias poderiam aumentar ainda mais o custo de fazer negócios. A Wolverine World Wide, a Puma e a Steve Madden estão entre as empresas que afirmaram que considerariam mudar a produção para fora da China. Muitas empresas haviam iniciado esse processo antes que as tensões comerciais aumentassem, mas eles citam os desenvolvimentos recentes como um ponto de inflexão.

A pesquisa da McKinsey em 2017 com 63 diretores-chefes de compras internacionais sugeriu que a participação da China nas exportações de vestuário provavelmente continuará caindo, embora as tensões comerciais sejam apenas um dos vários fatores que impulsionam essa tendência de queda. Cerca de 62% dos entrevistados disseram esperar que a participação da China no abastecimento de suas empresas diminuísse entre hoje e 2025.

Dados de comércio mostram que esses planos estão se tornando realidade: uma mudança marcante e contínua está em andamento nos mercados de fornecimento da indústria de vestuário, com novos mercados emergentes aumentando sua participação em comparação com a China.

Ainda assim, embora a China possa ter superado seu apogeu no setor de confecções, provavelmente continuará sendo um mercado de suprimento indispensável por cerca de 32 anos.

Embora a preocupação com as tensões comerciais esteja aumentando, também há dinâmicas positivas, com a implementação de novos acordos e o desenvolvimento de novas rotas comerciais. Recentemente, a UE firmou novos acordos, incluindo roupas e vestuário, com o Canadá, o México, o Japão, Cingapura, Vietnã e vários países da Europa Oriental.

Em setembro de 2018, o Canadá concordou em se unir aos Estados Unidos e ao México em um acordo comercial que substituirá o Acordo de Livre Comércio da América do Norte. Além disso, o comércio Sul-Sul está em ascensão, em meio às expectativas de que aumentará de cerca de 25% do comércio global para cerca de 30% em 2030. Novos relacionamentos significativos estão surgindo. A iniciativa One Belt, One Road da China, que envolve grandes investimentos no desenvolvimento de rotas comerciais na região, tem o potencial de desempenhar um papel importante nesse desenvolvimento.

Finalmente, o Acordo Abrangente e Progressivo para Parceria Transpacífica (CPTPP) e a Parceria Econômica Abrangente Regional (RCEP) possibilitarão mais livre comércio entre a Ásia e a América do Sul e na Ásia. Os membros do RCEP exportam cerca de US $ 405 bilhões de têxteis por ano (mais da metade do total global) e importam cerca de US $ 115 bilhões, de modo que os acordos terão um impacto econômico significativo.

No geral, esperamos que as forças relacionadas ao comércio impulsionem duas dinâmicas-chave em 2019. A escalada das tensões comerciais fará com que marcas internacionais repensem suas estratégias de sourcing, talvez em benefício de países envolvidos em acordos comerciais recém-negociados. Um aumento adicional no comércio Sul-Sul, especialmente entre os países emergentes da APAC, é provável. O fast fashion, que depende de prazos de entrega curtos, precisará encontrar novas estratégias para manter a velocidade de entrega e a qualidade da produção, por exemplo, por meio de near-shoring ou mesmo em shoring. Ainda assim, decisões comerciais difíceis serão necessárias diante das tarifas nos principais mercados consumidores. Os jogadores de luxo, especialmente aqueles que obtêm a maior parte de sua renda da China ou dos EUA, podem ser obrigados a escolher entre elevar os preços ou administrar as margens espremidas.

Fonte: ”The State Of Fashion 2019” por McKinsey&Company

Gostou? Para mais dicas como essa acompanhem sempre meu Instagram @euerikasantos

Beijos, Erika

{kind=link}