A Índia é cada vez mais um ponto focal para a indústria da moda, refletindo um setor manufatureiro de crescente classe média e cada vez mais poderoso. Estes, juntamente com fortes fundamentos econômicos e crescente conhecimento tecnológico, tornam a Índia muito importante para as marcas internacionais ignorarem.

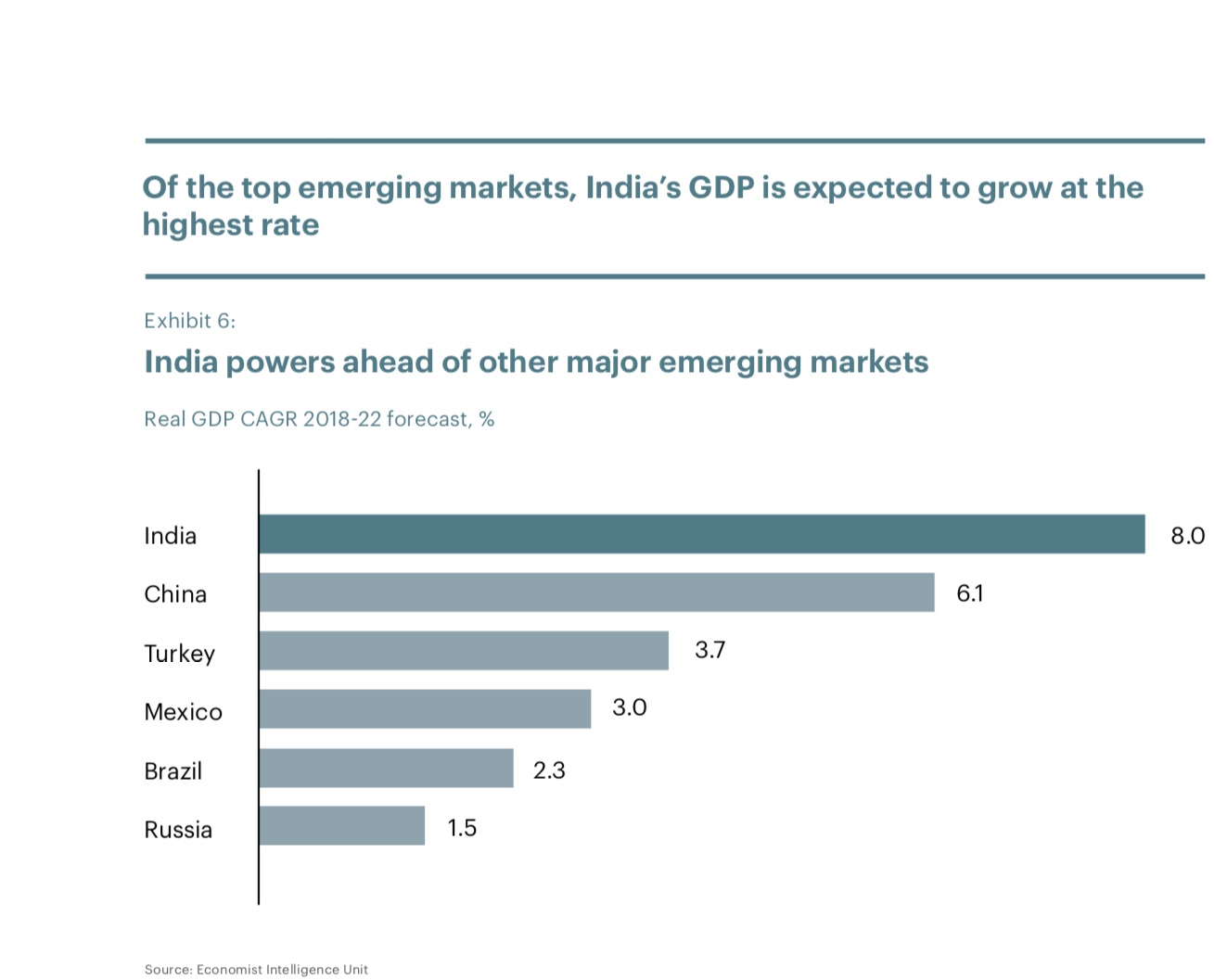

A expansão econômica está acontecendo na Ásia, mas esperamos que 2019 seja o ano em que a Índia ocupará o centro do palco. O país está sendo impulsionado por fortes ventos macroeconômicos e deve crescer 8% ao ano entre 2018 e 2022. A classe média indiana deverá crescer 19,4% ao ano no mesmo período, ultrapassando a China, o México e o Brasil.

Como resultado, a Índia deve deixar de ser um centro de fornecimento cada vez mais importante para ser um dos mercados de consumo mais atraentes fora do mundo ocidental.

O mercado de vestuário indiano valerá US $ 59,3 bilhões em 2022, tornando-se o sexto maior do mundo e comparável ao Reino Unido (US $ 65 bilhões) e à Alemanha (US $ 63,1 bilhões), segundo dados da McKinsey’s FashionScope. A renda agregada da população endereçável (indivíduos com mais de US $ 9.500 em renda anual) deve triplicar entre agora e 2025. De acordo com Sanjay Kapoor, fundador da Genesis Luxury, um conglomerado de varejo indiano de luxo, é provável que renda mais alta crie um novo classe de consumidor: “Estamos nos movendo em direção ao trabalhador ‘gold collar’. É um termo que define os profissionais bem remunerados e altamente pagos, que ficam felizes em ter uma boa aparência, felizes em se sentir bem e estão expandindo o consumo de hoje ”.

Dada essa dinâmica, não é surpresa que mais de 300 marcas de moda internacionais possam abrir lojas na Índia nos próximos dois anos. Mas a Índia continua sendo um mercado complexo, que apresenta desafios e oportunidades.

O negócio de vestuário ainda é em grande parte “desorganizado”, com o varejo formal respondendo por apenas 35% das vendas em 2016. Sua participação deve atingir cerca de 45% até 2025,10, ainda uma proporção relativamente baixa.

Para ganhar impulso em torno das lojas convencionais, os jogadores indianos estão inovando a experiência de varejo. Os varejistas estão aproveitando a tecnologia para melhorar a experiência na loja com exibições de marketing digital e melhor check-out.

Por exemplo, a Madura Fashion & Lifestyle lançou o “Van Heusen Style Studio”, que usa realidade aumentada para exibir roupas aos clientes. Os shoppings aumentaram sua participação no serviço de alimentação e entretenimento.

O crescimento no setor de vestuário também está sendo impulsionado pelo aumento da tecnologia-savvy entre os consumidores. Há dez anos, a tecnologia era para poucos, com apenas cinco milhões de smartphones em um país de 1,2 bilhão de pessoas e apenas 45 milhões usando a Internet.12 Esses números, desde então, aumentaram para 355 milhões e 460 milhões, respectivamente (2018) e são deverá dobrar até 2021, quando mais de 900 milhões de consumidores indianos estarão online.

Os líderes de comércio eletrônico estão adotando soluções baseadas em inteligência artificial. “A personalização e a curadoria, baseadas no gosto pessoal, se tornarão muito mais importantes”, diz Ananth Narayanan, executivo-chefe da Myntra, uma empresa de comércio eletrônico adquirida pela Flipkart em 2014. “Não se trata de ter a maior seleção, é apresentar a seleção mais adequada ao cliente envolvido. ”

O lado da oferta da indústria é igualmente robusto, e o crescimento das exportações de têxteis e vestuário deverá acelerar. De acordo com uma pesquisa da McKinsey de 2017, 41% dos diretores de compras esperam aumentar sua participação na Índia. O custo médio de mão de obra da Índia é significativamente menor do que o da China e comparável ao do Vietnã. Há também uma alta disponibilidade de matérias-primas (por exemplo, algodão, lã, seda e juta), que permitem a participação em toda a cadeia de valor da moda.

Ainda assim, os jogadores que desejam entrar no mercado indiano devem reconhecer vários desafios inerentes. Primeiro, a Índia é um mosaico de climas e gostos. “Se você dividir [a Índia] em quatro partes, ou seja, norte, leste, sul e oeste, o norte da Índia é a única região que terá inverno, onde você terá inverno leve a severo por oito semanas”

diz Kapoor.

“Marcas que têm sucesso na Índia entenderam que, como os índios consomem, que cor eles consomem, que tipo de design funciona, que pontos de contato e personalização podem ser muito diferentes de um consumidor que vive em Nova York ou em Hong Kong” Kapoor acrescenta. “As mulheres indianas mantiveram muitas sensibilidades tradicionais vivas e você vê uma bela mistura de sensibilidades indianas e ocidentais em todo o espectro.”

As empresas internacionais que consideram uma entrada na Índia devem atender a essa importante mensagem. O vestuário tradicional ainda é muito a escolha padrão para as mulheres, representando cerca de 70% das vendas de roupas femininas em 2017. O apetite por estilos ocidentais provavelmente aumentará, mas espera-se que o desgaste tradicional ainda represente 65% de participação de mercado. até 2023.

“Estamos nos movendo em direção ao trabalhador do ‘colar de ouro’. É um termo que define os profissionais bem remunerados e altamente pagos, que ficam felizes em ter uma boa aparência, felizes em se sentir bem e estão expandindo o consumo de hoje ”.

Outro desafio é a baixa qualidade da infraestrutura da Índia, que continua atrasada em relação a muitos outros países asiáticos. Quase 40% da malha viária indiana não foi pavimentada a partir de 2016. Uma infra-estrutura deficiente pode dificultar a entrega no último quilômetro. Além disso, o estoque de varejo também está frequentemente abaixo das expectativas.

No entanto, há sinais de melhora. “Temos dois fantásticos shoppings de luxo em Bombaim, no Complexo Bandra Kurla, juntamente com o centro de convenções”, diz Darshan Mehta, fundador e presidente-executivo da Reliance Brands, que opera mais de 500 lojas para marcas internacionais. “Portanto, há todo um novo ecossistema de varejo fantástico”.

Um sinal dos desafios da Índia, e também uma indicação da demanda latente, é o crescente nível de desigualdade no país, que segue uma tendência global mais ampla de aumento da desigualdade de renda. A diferença entre o primeiro por cento dos assalariados e a classe média está em seu nível mais alto em 92 anos. Outra consideração é a possibilidade de corrupção. Segundo a Transparência Internacional, a Índia classifica 81 dos 180 países no Índice de Percepção da Corrupção (contra a China em 77). Um número significativo de licenças é necessário para novos entrantes, portanto, os executivos devem ter cuidado com o potencial de negociações complicadas. Ainda assim, muitas marcas estão determinadas a tirar vantagem do crescimento florescente da Índia.

A maioria provavelmente escolherá uma das três rotas. Primeiro, os jogadores podem fazer parcerias com plataformas de comércio eletrônico existentes. Isso é mais adequado para jogadores com pouco conhecimento de marca e com capital relativamente baixo para investir, e oferece uma boa maneira de testar a demanda e as preferências do cliente. Em segundo lugar, marcas que possuem pouco conhecimento local e buscam entrada rápida podem entrar com um modelo de franquia, desenvolvendo espaços de varejo de tijolo e argamassa. Finalmente, os players que possuem conhecimento local significativo e recursos de capital podem criar lojas totalmente próprias e operadas.

As autoridades indianas certamente estão interessadas em promover investimentos. Regulamentações relaxadas do FDI (por exemplo, permitir 100 por cento de operações de varejo de marca única de propriedade estrangeira), provavelmente levarão a mais atividades originadas no exterior através da cadeia de valor. Esperamos mais terceirização e mais lojas próprias sem parceiros indianos nos próximos anos. A maior parte das atividades deve se concentrar nos grandes centros urbanos, refletindo as tendências demográficas, aumentando o poder de consumo dos consumidores urbanos e melhorando a infraestrutura nessas áreas.

Em suma, o mercado indiano oferece uma grande promessa. Apesar dos desafios estruturais que incluem desigualdade, infra-estrutura e fragmentação do mercado, esperamos que o forte crescimento econômico, a escala e a crescente experiência em tecnologia se combinem para torná-la a próxima grande oportunidade global de moda e vestuário.

Fonte: ”The State Of Fashion 2019” por McKinsey&Company

Gostou? Para mais dicas como essa acompanhem sempre meu Instagram @euerikasantos

Beijos, Erika

{kind=link}