Uma virada potencial no ciclo econômico está gerando preocupação entre os executivos do setor sobre as perspectivas para o próximo ano. Após um período prolongado de crescimento e aumento de custos, as prioridades estratégicas para o período subsequente tendem a se concentrar mais em ser ágeis e aumentar a produtividade.

Enquanto no ano passado foi caracterizado por um otimismo cauteloso em face da incerteza, este ano vários indicadores apontam para nuvens no horizonte que poderia prejudicar o crescimento económico global um pouco as perspectivas. O crescimento global tem uma média acima de 2,5% nos anos desde a crise financeira, mas há sinais de um patamar. Além disso, após um longo período de política monetária acomodatícia, o Federal Reserve dos EUA e outros bancos centrais estão começando a aumentar as taxas de juros, aumentando o custo dos empréstimos para muitas empresas e consumidores. O Banco Central Europeu (BCE) também está sinalizando o aperto da política monetária nos próximos meses, aumentando a chance de que o crescimento econômico global comece a desacelerar.

Previsões do Banco Mundial, FMI e OCDE prevêem um crescimento mais lento nos mercados desenvolvidos até 2020, e um achatamento da curva de crescimento nos mercados em desenvolvimento. Olhando para 2019, há sinais de que a Europa, a América Latina e o Oriente Médio podem estar mais vulneráveis à desaceleração. Os EUA ea China enfrentam uma desaceleração também poderia, com temores de uma bolha potencial na antiga e dinâmica do comércio poderiam afetar os gastos dos consumidores eo crescimento da indústria da moda em ambos.

Além disso, as economias avançadas estão lutando para levantar a produtividade do trabalho, que permaneceu basicamente nos últimos oito anos, atenuada pela pós-efeitos da crise financeira, enquanto avanços significativos em automação e digitalização vêm com efeitos lag e custos de transição. China e Índia têm resistido ao

tendência e continuar a ver aumentos acentuados de produtividade, medidos pelo PIB por pessoa empregada. (O crescimento da produtividade e o aumento do número de pessoas empregadas são os principais impulsionadores do crescimento econômico.)

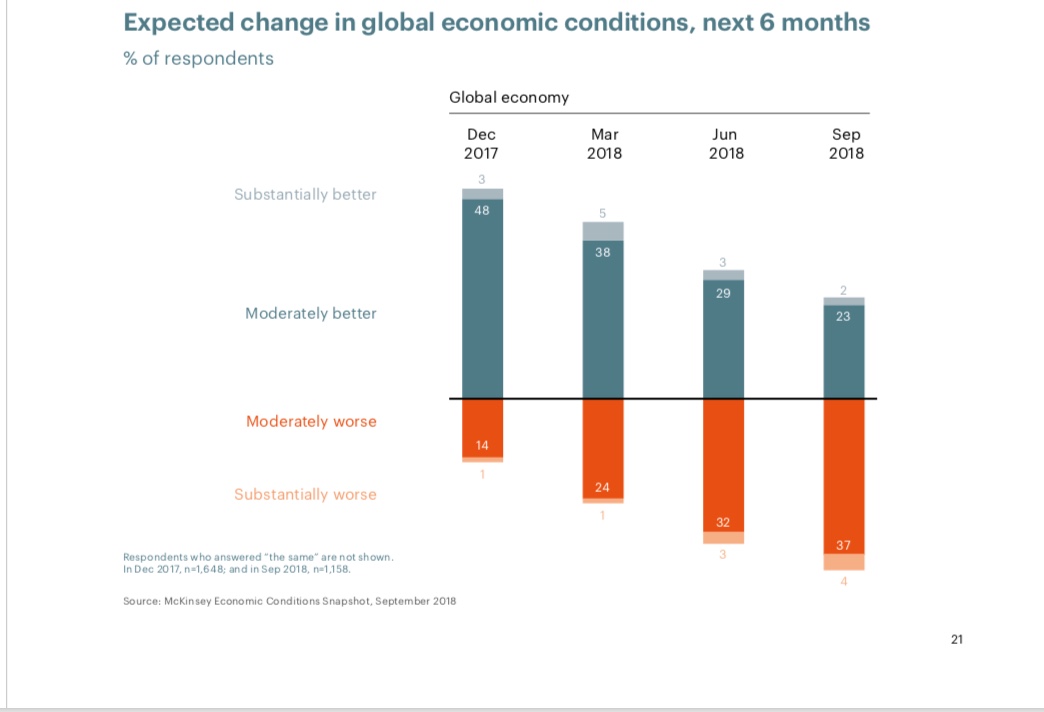

Essas previsões oficiais também se refletem no sentimento entre os líderes do setor. Em uma pesquisa com mais de 1.000 executivos internacionais e dos principais executivos de todos os setores publicados pela McKinsey em setembro de 2018, cerca de 41 por cento do total esperar condições econômicas a agravar-se, em comparação com 35 por cento em Junho de 2018 e apenas 15 por cento em Dezembro de 2017,2 Este sentimento ecoa os pontos de vista do FMI, cujo diretor-gerente Christine Lagarde disse durante uma reunião do Comité de Bretton Woods em outubro de 2018. Esse “não são apenas nuvens no horizonte que vemos, mas algumas das nuvens já começaram a abrir-se, e é um pouco mais do que uma garoa ”

Nada disso passou despercebido na indústria da moda. Os executivos veem as condições econômicas como um desafio em potencial, citando-a como a terceira maior tendência para 2019 na última Pesquisa de Estado da BoF-McKinsey. Quarenta e dois por cento esperar condições para piorar a indústria em 2019. Excluindo América do Norte e entrevistados do segmento de luxo, que são os principais focos de otimismo, a maioria dos executivos são ainda mais pessimistas sobre o próximo ano.

“Não são apenas nuvens no horizonte que vemos, mas algumas das nuvens começaram, e é um pouco mais do que uma garoa.”

O forte desempenho da economia global nos últimos anos tem sido acompanhado por investimentos crescentes dos players da indústria da moda. Sessenta e oito por cento das bases de custos das empresas aumentaram nos últimos cinco anos, enquanto apenas 22% tiveram uma redução. média de vendas, despesas gerais e administrativas (SG & A) de 36 por cento de sais foram em 2017, 34 por cento em comparação com 2013, segundo a análise do Índice de Moda Global da McKinsey. investimentos prioritários em crescimento de vendas para este ano foram nomeados omnichannel e e-commerce, desenvolvimento de recursos de CRM, melhorar as experiências no interior da loja e investir na construção da marca.

Para os custos de mercadorias vendidas (COGS), por outro lado, a imagem é mais sutil. Ao longo dos últimos cinco anos, o CPV para a receita aumentou 0,5 pontos percentuais ou mais de 43 por cento das empresas do MGFI e por mais de 2 pontos percentuais para 25 por cento das empresas, devido à markdown Muitas vezes a pressão.

Para compensar o impacto do crescimento mais lento e do aumento dos custos, as empresas precisam definir uma agenda estratégica para aumentar a produtividade no próximo período. Várias empresas já deram passos, implementando programas de redução de custos e reestruturação. Como resultado, os índices SG & A se tornaram mais fragmentados, com as empresas líderes observando uma taxa mais lenta de aumento de custos do que os retardatários. Entre as empresas que atuam são meias e bodywear especialista Wolford, que lançou no Programa ing restructur- no final de 2017,4 J.Crew, que dizia em 2017 que visava a cortar custos e rebrand, 5 e H & M, que dizia que era em 2017 com o objetivo de reduzir os custos em 5 a 6 por cento.6 Mais recentemente, a Under Armour anunciou planos para continuar focando e impulsionando a produtividade em setembro de 2018.

Olhando para o próximo ano, 17 por cento dos entrevistados da Pesquisa Estadual de Moda da BoF-McKinsey disseram que se concentrariam mais em melhorar os custos do que em aumentar as vendas. As principais áreas de melhoria de custos citadas incluem a revisão da estrutura organizacional (aumento de 11% em relação a 2018), diagnosticando oportunidades de eficiência de ponta a ponta e reduzindo a complexidade do sortimento de produtos. Ainda assim, a proporção de executivos que planejam se concentrar em eficiência de custos não é substancialmente maior do que os 16% dos entrevistados que disseram o mesmo no ano anterior, sugerindo que, embora os executivos estejam preocupados com o desenvolvimento econômico, cortar custos ainda não é prioridade nas agendas dos executivos de moda.

Executivos vêem as condições econômicas como um desafio em potencial, 42% esperam que as condições da indústria piorem em 2019.

Nossa análise de “vencedores e perdedores” no McKinsey Global Fashion Index pode servir como inspiração adicional para dar um passo em direção à eficiência: em média, nos últimos cinco anos, as empresas que obtiveram os 20% melhores lucros econômicos viram SG & A e CPV significativamente menores como proporção da receita (4 pontos percentuais e 6) pontos percentuais respectivamente) , em comparação com aqueles nos 80 por cento de baixo, sugerindo uma forte ligação entre manter os custos baixos e uma linha de fundo forte.

À medida que o cenário macroeconômico muda, esperamos que as empresas busquem se proteger de um crescimento mais lento, implementando medidas “à prova de choque”. Estes serão principalmente destinados a aumentar a produtividade através de maior eficiência e redução de custos. Para garantir que essas intervenções gerem benefícios sustentáveis no longo prazo, os profissionais de moda devem buscar o aprimoramento da produtividade com os esforços de inovação necessários, como automação da produção, tomada de decisões orientada por análise, revisão da ocupação omnichannel e reorganização para melhor agilidade. Aqueles que são bem sucedidos são mais propensos a colher recompensas em termos de desempenho descomunal.

Fonte: ”The State Of Fashion 2019” por McKinsey&Company

Gostou? Para mais dicas como essa acompanhem sempre meu Instagram @euerikasantos

Beijos, Erika

{kind=link}